Joseph Goodman

Joseph Goodman 0

0  2165

2165 308

308

Emeklilik söz konusu olduğunda, sadece Frugal'ı tanımak için çok fazla terminoloji var: Kişisel Finansı Nasıl Öğrenirsiniz Kolayca Frugal: Nasıl Kişisel Finansı Öğrenirim Kolay Yolu Fatura ve borçlardan düzenli olarak korkar mısınız? Başkaları finansal dil kullanarak konuştuğunda kaybolmuş hissediyor musunuz? İşte iyi haber: parayı öğrenmek için asla geç değildir. . Ancak aşina olamayabileceğiniz bir terim güvenli para çekme oranı (SWR).

Sık sık mali bağımsızlık / erken emeklilik (YANGIN) forumlarında tartışıldığını göreceksiniz, ancak emekli olmak isteyen herkes için geçerli. Erken emekli olmak istiyorsanız daha da önemli. Ne olduğuna, nasıl hesaplanacağına ve emekli olmanıza nasıl yardımcı olabileceğine bakalım..

Güvenli Para Çekme Oranı Nedir??

Bogleheads.org SWR’yi şu şekilde tanımlar: “enflasyon için ayarlamalar da dahil olmak üzere, belirli bir süre için yılda bir kez geri çekilebilen ve enflasyonun düzeltilmesi dahil olmak üzere yılda bir kez geri çekilebilen ve portföy başarısızlığına yol açmayan ilk yatırımın yüzdesi olarak ifade edilen para miktarı; başarısızlık belirtilen sürede herhangi bir zamanda sıfıra yüzde 95 tükenme olasılığı olarak tanımlanır.”

Layman’ın şartlarına göre, her yıl parasız kalmadan emeklilik hesabından ne kadar para alabilirsin. Bu bir emekli için çok önemli bir sayıdır. Temel olarak, SWR altında kaldığınız sürece, yeterli paraya sahip olacaksınız. Çok fazla para çekmeye başlarsan, başın derde girer..

Birçok finansal uzman vermiş olsa da Yüzde 4 güvenli para çekme oranı olarak, bu sadece bir genellemedir. SWR, kendi koşullarınıza ve ekonominin eylemlerine çok bağlıdır. Genel olarak, yüzde 4 rakamını kullanmak çok güvenli. Bunun neye benzeyeceğini görelim.

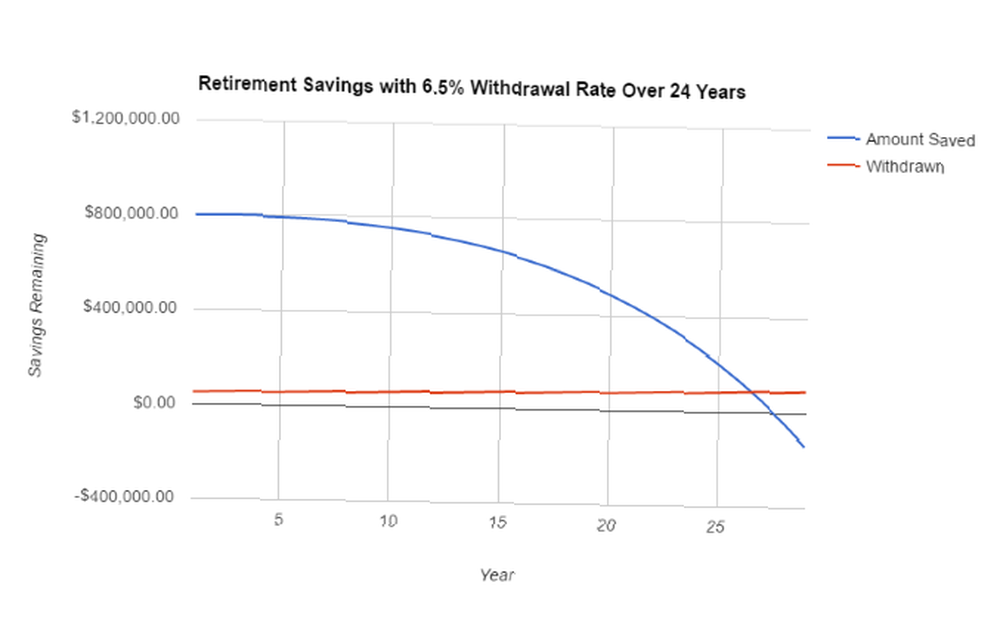

Diyelim ki hesabınızda 800.000 dolar ile başlıyorsunuz ve her yıl 52.000 dolar harcamak istiyorsunuz. Yüzde 2 enflasyon kullanacağız. Tablonun ilk satırını hesaplamak kolaydır: hesabınızdan 52.000 ABD doları aldınız; bu, yüzde 6,5'e eşit. Bu, hesabınıza 748.000 $ bırakarak piyasaya göre değeri artacaktır. Piyasa değeri tahminlerinin çoğu yıllık yüzde 7'lik bir artış kullanıyor. Yani, iki yılda, 748.000 $ x 1.07 = 800.360 $ 'a sahip olacaksınız..

Enflasyon nedeniyle, ikinci yılda 52.000 $ 'dan daha fazla para ödeyeceksiniz. Yüzde 2 enflasyon ile 53,040 $ 'a ihtiyacınız olacak. İkinci yılın sonunda 747.320 dolara sahip olacaksınız. Üç yılın başında, 799,632 $ ile başlayacaksınız. Bunu devam ettirin, hesabınızın 27 yıl içinde tükeneceğini göreceksiniz. Bu nedenle, emeklilikten önce daha fazla tasarruf etmeniz veya her yıl daha az harcama yapmanız muhtemelen iyi bir fikirdir..

Daha Karmaşık Olur

SWR'nizi hesaplamanın bu yöntemi oldukça basittir. Ancak birkaç şeyi hesaba katmıyor.

Örneğin, tıbbi harcamalar hayatınızın sonraki dönemlerinde gerçekten toplanmaya başlayabilir ve bu emeklilik hesaplarınızda büyük bir etki yaratabilir Emeklilik için Yeterince Tasarruf Ediyor musunuz? Bu 9 Araçla Öğrenin Emekliliğinize Yeterince Tasarruf Edin mi? Bu 9 Araçla Öğrenin Emeklilik için tasarruf yapmak yapabileceğiniz en önemli şeylerden biridir - ancak yeterince tasarruf edip etmediğinizi nasıl anlarsınız? İşte size yardımcı olacak 9 araç. . Enflasyon birkaç yıl boyunca delirebilir. Yatırımlarınızda beklediğiniz getirileri alamayabilirsiniz. Bu değişkenler temel SWR hesaplamasını yanlış yapabilir.

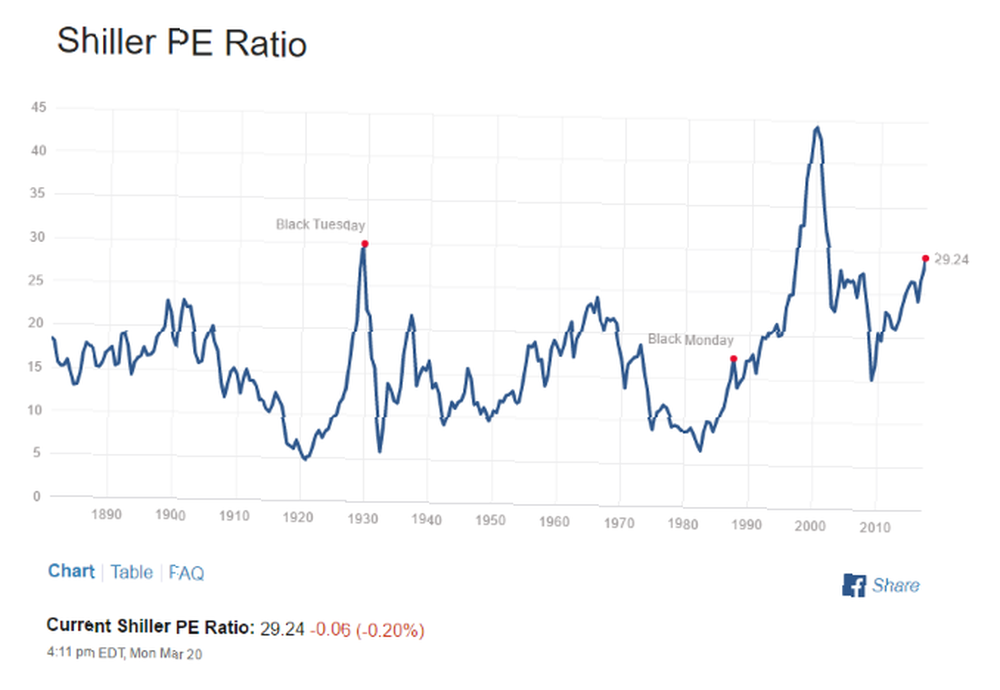

Diğer birçok karmaşık sistem önerilmiştir. En popülerlerinden biri (en azından bu yazı sırasında) Shiller döngüsel olarak ayarlanmış PE oranı (CAPE).

CAEP olarak bilinen bu sayının tersi, genellikle güvenli para çekme oranıyla ilişkilidir. Bu yazının yazıldığı sırada, Multpl.com tarafından bildirildiği gibi mevcut CAPE, 29.25'tir. Bunun tersi yüzde 3,4'tür. Bu şimdi tahmini güvenli para çekme oranı.

Resim Kredisi: Multpl.com

Resim Kredisi: Multpl.com

Bazı çevrimiçi hesap makineleri SWR'nizi bildirirken bu numarayı dikkate alır. Örneğin Mad FIentist, FI Laboratuarında mevcut SWR'nin CAEP'e dayandığını size gösteren bir gösterge var. Robert Shiller, Passion Saving'de bir hesap makinesi tasarlamaya yardımcı oldu, bu da size çeşitli girdiler ve hedefler temelinde başarı şansı veriyor..

Güvenli Para Çekme Oranı ile Ne Yapmalı

SWR'nizi belirledikten sonra, onunla ne yaparsınız??

Emeklilik hesaplarınızdan uzakta yaşayabileceğinizden emin olmak için kullanıyorsunuz. Bir deneme olarak birkaç farklı sayı çalıştırın. Emekli olduğunuz zaman ve standart yüzde 4, yüzde 7 ve yüzde 2 sayılarıyla makul ölçüde tasarruf edebileceğinizi düşündüğünüz bir rakamla başlayın. Her yıl ne kadar yaşayacağınıza bakın. Öyleyse, hesabınız sizi piyasada bir düşüşle görüp görmeyeceğini görüyor. Veya yüksek enflasyon dönemi. Ya da tıbbi harcamaların bir kısmı.

Para çekme oranınızla oynamak için indirilebilir bir elektronik tablo şablonu ekledim. Sadece kaydedilen tutarı, para çekme oranını, piyasa getirisini ve enflasyon değerlerini değiştirin; emeklilik hesaplarınızın nasıl etkileneceğini göreceksiniz. Elektronik tabloyu indirmek için yukarıdaki linke tıklayın.

Hesap makinesine koymak için makul bir para çekme oranı belirlemek için mevcut Shiller CAEP'i de kontrol edebilirsiniz. Tam özellikli bir emeklilik hesap makinesi kullanmak istiyorsanız, birçok emekli var mı Erken Emekli Olabilir? Bu Hesap Makineleri Size Erken Emekli Olabileceğinizi Söyleyecek mi? Bu Hesap Makineleri Size Mali Bağımsızlık ve Erken Emeklilik (YANGIN) 'ı Söyleyecektir. Bu hesap yardımcı olacaktır. .

Bu araçları kullanırken diğer gelir kaynaklarına sahip olabileceğinizi unutmayın. Emekliler genellikle sosyal güvenlik ödemeleri veya emekli aylıkları alıyorlar ve büyük bir kısmı ek gelir elde ettikleri küçük işlere sahipler..

Ayrıca, her yıl çekmeniz gereken miktarın büyük ölçüde nerede yaşadığınıza bağlı olduğunu unutmayın. Wisconsin'de emekli olmak, California'da emekli olmaktan daha ucuz olacak. Başka bir ülke önemli ölçüde daha ucuz veya daha pahalı olabilir İki Şehir Arası Yaşam Maliyeti Nasıl Karşılaştırılır İki Şehir Arası Yaşam Maliyeti Nasıl Karşılaştırılır Bir şehirden diğerine geçmeden önce yaşam maliyeti, göz önünde bulundurulması gereken büyük bir faktördür. Bu araç, nerede olduğunuzu ve nereye gitmek istediğinizi karşılaştırmayı çok kolaylaştırır.. .

Daha fazla bilirsen

Diğer tüm tasarruflar veya emeklilik metrikleri gibi SWR, finansal geleceğinizi planlamanızda faydalı olabilir 8 Finansal Geleceğinizi Planlamanıza Yardımcı olacak 8 Web Sitesi Finansal Geleceğinizi Planlamanıza Yardımcı Olacak 8 Web Sitesi Kişisel finansal planlama, modern yaşamın ve hayati bir unsurudur onu anlamak için. Bu web siteleri banka bakiyenizi artırmanıza veya kredi limitinizi silmenize yardımcı olur. . Ancak bir tuz tuzu ile alınmalıdır. Herkesin maddi koşulları farklıdır ve birçok insan emekli olmak için çok farklı beklentilere sahiptir. Bununla birlikte, ne kadar paranız olduğuna dair daha iyi bir fikre sahip olmak, her zaman faydalı olacaktır..

Emeklilik tasarruflarınız için ne tür hesaplamalar kullanıyorsunuz? Kendi SWR'nizi nasıl hesaplarsınız? İpuçlarınızı aşağıdaki yorumlarda paylaşın!