Edmund Richardson

Edmund Richardson 0

0  4787

4787 1138

1138

Sigortalı Amerikalıların çoğu iki sağlık planı türünden birine sahiptir: bir HMO (sağlık bakım organizasyonu) veya PPO (tercih edilen sağlayıcı kuruluşu). Genel olarak, insanlar düşülebilir ve aylık primler arasında dengeye çarpan bir plan yapmayı amaçlamaktadır..

Ancak Uygun Bakım Yasasını çevreleyen tüm türbülans ile (“obamacare”) birçok Amerikalı üçüncü bir seçenek düşünüyor. Bu HSA ile HDHP, veya sağlık tasarruf hesabı olan bir kesinti yapılabilir sağlık planı.

Bugünlerde HSA'lı bir HDHP size her yıl binlerce dolar kazandırabilir Sade Frugal: Kişisel Finansı Nasıl Öğrenirsiniz Kolayca Sade Frugal: Kişisel Finansı Nasıl Kolayca Öğrenirsiniz Kolayca Fatura ve borçlardan düzenli olarak korkar mısınız? Başkaları finansal dil kullanarak konuştuğunda kaybolmuş hissediyor musunuz? İşte iyi haber: parayı öğrenmek için asla geç değildir. . Ne yazık ki, birçok efsane ve yanılgı olduğu için birçok Amerikalı bu fikirden uzak duruyor. “Yüksek indirimler? Sen deli misin?” Ama gerçekten göründüğü kadar kötü değil. Dürüst!

Sağlık Tasarrufu Hesapları Nasıl Çalışır?

İlk önce ilk şeyler: “sağlık tasarruf hesabı” Birlikte “esnek harcama hesabı,” “sağlık geri ödeme hesabı,” veya “sağlık harcaması hesabı.” Aynı baş harfleri olan sonuncusu ile özellikle kolay! Farklılıklar bu makalenin kapsamı dışındadır, ancak bunların aynı şey olmadığını kesinlikle bilmelisiniz..

Bir sağlık tasarruf hesabı tam olarak göründüğü gibidir: sağlıkla ilgili harcama ve masrafları ödemek için kullanabileceğiniz bir tasarruf hesabı. Bu indirimler içerir. Ama daha fazlası sadece Bir tasarruf hesabı. Son derece değerli kılan özel avantajların yanı sıra, sizi istismar etmenizi önleyen belirli kısıtlamalarla birlikte gelir.

Bir HSA'nın bir sağlık planı olmadığını unutmayın. Kullanılmış birlikte Bir sağlık planı ile. HMO'nuzu veya PPO'nuzu bir HSA ile değiştirmiyorsunuz. Aksine, eğer HMO'nuz veya PPO'nuz bir HDHP olarak nitelendirilirse, planınızla bir HSA kullanmaya hak kazanırsınız..

Bir Sağlık Tasarrufu Hesabının Yararları

En önemli satış noktası vergi öncesi dolarları HSA'ya katkıda bulunabilmenizdir. Katkılar vergiden düşülebilir, yani vergi borcunuzu 401 (k) ve IRA katkılarıyla aynı şekilde azaltırlar. Kısacası, HSA’nıza para koymak, vergilerde daha az ödeme yapmanız anlamına gelir.

Sadece bu değil, aynı zamanda HSA fonlarınız, yasal sağlık harcamalarına harcadığınız sürece vergisiz kalır. Meşru sayılan nedir? Spesifikasyonlar için HSA ayrıntılarına başvurmalısınız, ancak doktor ziyaretleri, ödemeler, madencilik, kesinti, reçeteli ve reçetesiz satılan ilaçlar ve göz doktorları genellikle meşru.

Resim kredisi: Shutterstock ile Tetiana Yurchenko.

Resim kredisi: Shutterstock ile Tetiana Yurchenko.

Bir diğer büyük avantaj, HSA fonlarının HSA'ları esnek harcama hesaplarından ayırarak yıldan yıla devredilmesidir. Tipik bir FSA, yıl sonunda sıfıra sıfırlanır, böylece harcadığınız parayı kaybedersiniz. Bazı işverenler yıl boyunca HSA'nıza katkıda bulunabilirler. Bu ücretsiz para!

Ayrıca, vergiden düşülebilen sağlık planlarının, düşük ya da orta düzeyde düşürülebilen sağlık hizmeti planlarına kıyasla aylık primleri önemli ölçüde düşürdüğünü unutmayın. Öyle ki, prim tasarrufları ve indirilebilen maliyetler konusunda genellikle öne çıkma.

Bir Sağlık Tasarruf Hesabı Nasıl Kullanılır?

Uygun olduğunuzda (aşağıdaki kısıtlamalara bakın), böyle bir hesabı destekleyen herhangi bir bankada HSA açabilirsiniz. İşvereninizin tercih ettiği bir banka olabilir. Hesap açıldığında, banka kartı ve muhtemelen çevrimiçi bakiyenizi kontrol etme yönteminizi alacaksınız.

Sağlıkla ilgili bir masraf için ne zaman ödeme yapmanız gerekiyorsa, banka kartını diğer kartlar gibi çekebilirsiniz. Bundan sonra, fonlar hesabınızdan düşülecektir. Bundan daha kolay olamaz.

Bir Sağlık Tasarrufu Hesabının Kısıtlamaları

2017'de HSA'ya hak kazanabilmek için sağlık planınızın HDHP olarak kabul edilmesi için bu IRS kurallarına uyması gerekir:

- Bireysel yıllık en az 1300 dolar düşülebilir.

- Ailenin yıllık mahsülü en az 2.600 dolar.

- Bireysel cep telefonu en az 6.550 $.

- Cebinde olmayan aile en az 13,100 $.

Nitelikli bir sağlık masrafı dışında herhangi bir nedenle bir HSA'dan çekilmek istiyorsanız, para çekme tutarınız vergilendirilecek ve ek% 10 ceza.

Bir sürü kısıtlama var. Örneğin, eğer uygun değilsen

- bir HSA ile birlikte bir FSA veya HRA;

- Medicare, TRICARE veya Life TRICARE'e kayıtlıdır;

- önleyici bakım hariç ya da VA'dan bir maluliyet dereceniz varsa, son üç ayda VA yardımları almışsanız;

- vergiye bağlı olarak talep edilebilir.

Daha fazla ayrıntı için, HSA'lar, MSA'lar, FSA'lar ve HRA'lar hakkındaki IRS kitapçığına bakın..

Son olarak, HSA'lar için yıllık katkı payları vardır. 2017'de limitler

- Bireysel planlar için 3.400 $ (55 yaş altı);

- Bireysel planlar için 4.400 ABD doları (55 yaş ve üstü);

- Aile planları için 6.750 ABD doları (55 yaş altı);

- Aile planları için 7.750 ABD doları (55 yaş ve üstü).

HSA katkılarınızı, bir HSA için uygun bulunmadığınız tüm aylarda göstermeniz gerektiğini unutmayın. Örneğin, 55 yaşın altındaki bir kişiyseniz ve Ocak ve Şubat aylarında uygun bulunmazsanız, HSA'nıza yalnızca 3.400 x 10/12 = 2.833 USD katkıda bulunabilirsiniz..

Bir HSA Sizin İçin En İyi mi? Nasıl Bulunur?

Bir HSA'nın en büyük dezavantajı, kesinti yapılabilir plan gerekliliğidir.

Birçok HDHP, planın katkıda bulunmaya başlamadan önce, cepten yapılan harcamaların çoğunu, indirgenebilir miktara kadar ödemenizi gerektirir ve hatta o zaman bile cepten maksimum olana kadar para yatırma ücreti ödemeniz gerekir. Bundan sonra, her şey% 100 kaplıdır. Ayrıntılar plandan plana değişebilir, ancak bu yapı olma eğilimindedir.

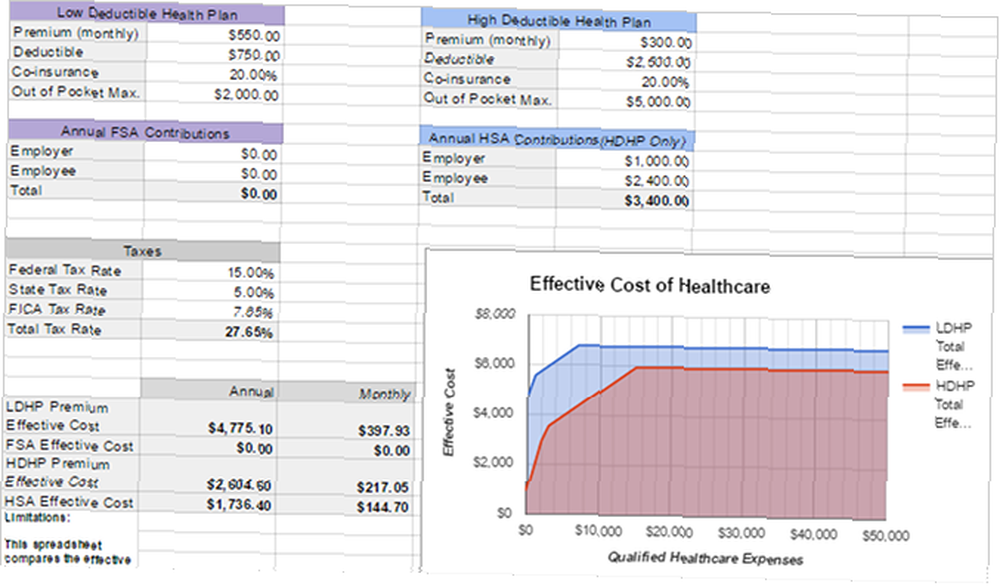

Ancak HDHP indirimleri, düşük para primleriyle dengelenir ve bu da size para kazandırabilir. Aileme sunulan iki planı kullanarak pratik bir karşılaştırmaya bakalım. Birincisi, indirilemeyen bir sağlık planı (LDHP), ikincisi ise tartıştığımız HDHP türü..

- LDHP: Aylık 550 ABD Doları / 750 ABD Doları indirilebilir / 2,000 ABD doları cepten maksimum /% 20 ortak sigorta.

- HDHP: Ayda 300 $ / kesilebilir 2,500 dolar / 5.000 dolar cepten maksimum /% 20 ortak sigorta.

Görüntü kredisi: Shutterstock ile CHAIWATPHOTOS.

Görüntü kredisi: Shutterstock ile CHAIWATPHOTOS.

bir çok sağlıklı insan Sigortalarını hiç kullanmayanlar, geleneksel indirilebilen plan için yıllık 6,600 dolar, yüksek indirilebilen plan için yıllık 3,600 dolar harcarlar. Vergiden düşülebilir plan ile sadece yıllık primlerinizde 3.000 $ tasarruf sağlamazlar aynı zamanda bir HSA'da binlerce vergi öncesi dolardan tasarruf sağlarlar..

bir çok hasta insan Sigortalarını en üst düzeye çıkartan kişi, indirilebilen plan için yıllık 8,600 dolar, yüksek indirilebilen plan için yıllık 8,600 dolar harcama yapacaktır. Ancak unutmayın, vergiden düşülebilir dolarlar için vergiden düşülebilir olan planın ödenebileceğini unutmayın! Düşülebilir senaryoda 8,600 dolar ödemek, vergi öncesi dolarlarda yaklaşık 11,467 dolar ile aynıdır. Bu örnekte, cepten maksimum seviyeye ulaşmayı düşünüyorsanız, HDHP aslında daha uygun maliyetlidir.

bir tipik insan sigortalarının bir kısmını kullanan, ancak hepsini değil, değerlendirmek biraz daha zordur. Örneğin, acil servis ziyaretinin 15.000 dolar tuttuğunu düşünün. İndirgenebilir planı üzerinde, yalnızca 200 ABD doları tutarında bir ödeme yapmanız gerekebilir. Kesinti yapılabilen plan, tüm faturayı kesilebilir miktara kadar (2,500 $), ardından kalan% 20% oranında ortak sigortayı (12,500 $ x 20% = 2,500 $) ödemenizi gerektirir. Bu, tüm yıl boyunca tek tıbbi masrafınız olsaydı, ilk plan o yıl için 6,800 dolar, ikinci plan ise 8,600 dolardı..

Ve düşük indirgenebilir planların, sağlık hizmetlerinde hala ödeme yapılabilen indirim aşamasında daha iyi bir koruma sağlama eğiliminde olduğunu unutmayın. Örneğin, yüksek indirgenebilir plan seçeneğim yalnızca indirilebildiğimde tanıştıktan sonra teşhis testlerini kapsamaya başlar. Düşük indirgenebilir plan seçeneğim, düşülebilir olanları karşılamadan önce bile tanı testlerinin% 100'ünü kapsar.

HSA ve HSA Olmayan Planların Karşılaştırılması

Tamam, yukarıdakilerin hepsi çok fazla matematik, sayı çıtırtı ve zaman gerektirir. Belki bunların hiçbirini yapmak için bir iradesin ya da onun yok. Dışarıda sizin için sayıları artıracak bir araç yok mu? Aslında, evet!

HSASpreadsheetGuy adlı bir reddit kullanıcısı, indirilebilen bir planın potansiyel maliyetlerini HSA ile düşük indirgenebilir bir plana göre otomatik olarak karşılaştıran bir Google elektronik tablo oluşturdu. Aynı zamanda vergi ile ilgili düşünceleri de dikkate alır. Bir seferde yalnızca iki plan karşılaştırılabilir, ancak öyle olsa bile, son derece yararlıdır. İşte nasıl kullanılacağı:

- E-tabloyu Google E-Tablolarda aç.

- Git Dosya> Bir kopya oluştur… kendi Google Drive’ınıza kopyalamak için.

- Elektronik tablo bölümlerini doldurun: Düşük İndirilebilir Sağlık Planı, Yıllık ÖSO Katkıları, Yüksek İndirilebilir Sağlık Planı, Yıllık HSA Katkıları ve Vergiler.

- Sonuç bak Etkin Maliyetler hangisinin daha fazla değer sunduğunu görmek için. Sağdaki grafik, farkları görselleştirmek için harika bir yoldur.

Göreceğiniz üzere, HSA'nıza ne kadar çok katkıda bulunursanız, kesinti yapılabilir bir plan o kadar iyi olur. Bu bir HSA'nın güzelliği: düşülebilir olmasına rağmen, vergi öncesi dolarlarla ödeme yapıyorsunuz. Demek uzun vadede çok para biriktiriyorsun..

Kısacası, HSA'lı bir HDHP olan biri için mükemmel bir para tasarrufu olabilir Çok sağlıklı veya çok hasta, ama sadece sen HSA'nıza mümkün olduğunca katkıda bulunun. Herhangi bir zamanda cepten azami kapasitenizi kapatacak kadar birikiminiz yoksa, daha düşük bir planı tercih edebilirsiniz. Ne sağlıklı ne de sağlıksızsanız, daha düşük bir planı da tercih edebilirsiniz..

Unutma: Makbuzlarını Sakla

Vergi Dolandırıcılığından Yararlanmanın Tek Etkisi Vergi Dolandırıcılığından Nasıl Güvende Kalınır Vergi Dolandırıcılığından Nasıl Güvende Kalınır Vergi Dolandırıcılığından Nasıl Güvende Kalınır Bu Vergi Sezonunda Vergi Dolandırıcılığı yükseliyor ve vergilerinizi çevrimiçi olarak doldurmak sizi hedef haline getiriyor. Bu yıl vergi dolandırıcılığı mağduru olmadığınızdan emin olmak için ne yapabilirsiniz? . Sağlık tasarruf hesabınızı kötüye kullanarak vergi dolandırıcılığı yapmak başka bir şeydir. HSA'ların kötüye kullanımı kolay olduğu için sizinkinden siz sorumlu olmalısınız. Asla niteliksiz sağlık giderleri için kullanmayın. IRS sizi denetlerse, yasal harcamaların kanıtını gösterebilmeniz gerekir..

Dolayısıyla, HSA banka kartınızla herhangi bir zamanda ödeme yapabilirsiniz., her zaman makbuz almalısın. Bu makbuzun kağıt mı yoksa dijital mi olduğu bir tanesini aldığınız sürece önemli.

Bir kağıt makbuz alırsanız, kesinlikle bir PDF belgesi olarak taramalısınız Taramayı, Takibi ve Yönetmek için En İyi Makbuz Uygulamaları Taramayı, Takibi ve Yönetmek İçin En İyi Makbuz Uygulamaları Bu makbuz tarayıcı uygulamaları taramanıza, kaydetmenize yardımcı olur ve her faturayı kişisel ya da iş ihtiyaçlarınız için düzenleyin. . Ücretsiz veya ücretli mobil uygulamalar ile bilgisayarınız için fiziksel tarayıcılar dahil olmak üzere birçok araç var. Her iki durumda da, bu PDF'leri güvenli bir şekilde sakladığınızdan ve bunları yedeklediğinizden emin olun 5 Temel Yedekleme Gerçekleri Her Windows Kullanıcısı Bilmeli 5 Temel Yedekleme Gerçekleri Her Windows Kullanıcısı Bilmeli kasa. Ne, ne sıklıkta ve dosyalarınızı nerede yedeklemeniz gerektiğini merak ediyorsanız, doğrudan yanıt veren cevaplarımız var.. !

Gizli Sebep Neden HSAs Rock

Yukarıdakilere ek olarak, HSA'lar hakkında bilmeniz gereken iki şey daha var.

İlk önce, kazancınıza vergi ödemeden HSA fonlarına yatırım yapabilirsiniz.. Bu anlamda bir HSA, 401 (k) ve IRA'nın yanı sıra mükemmel bir emeklilik aracı yaratıyor. Ama tartışmasız daha da iyi, çünkü üçlü vergi avantajlı. Vergi öncesi paraya katkıda bulunuyorsunuz, yatırım kazancı vergilendirilmiyor ve nitelikli sağlık harcamaları için vergisiz para çekme işlemi yapabilirsiniz.

İkincisi, sağlık harcamaları için geleceğe yönelik çekilişleri erteleyebilirsiniz. Diyelim ki doktor ziyaretiniz bugün size 100 dolar tutuyor. Bunun için cebinizden ödeme yapabilir, makbuzu kaydedebilir ve daha sonra gelecekte HSA'nızdan 100 $ para çekebilirsiniz. Sağlık masraflarına maruz kaldığınız süre ile para çekebileceğiniz zaman arasında bir zaman sınırı yoktur..

Pek çok finansal anlayışı olan kişi, HSA'larına katkılarını bırakacak, piyasaya yatırım yapacak, bileşik faiz yoluyla büyümelerine izin verecek ve emeklilik gibi kabul görecek 5 kişisel Finans Önerisi Yoksaymak gibi gelecek yaşlarına ulaştığında ertelenmiş para çekme işlemleri yapacaktır. Yoksayılması Kabul Edilen Kişisel Finans Önerileri Kabul Edildi Orada birçok kişisel finans var, ancak kesinlikle göz ardı etmeniz gereken bazı finansal tavsiyeler var. İşte en yaygın beş. . (Yıllık katkı limiti, para çekmenin bir fırsat maliyeti olduğu anlamına gelir. Bu paraya daha sonra yeniden katkıda bulunamayacağınızı unutmayın.)

Erken emekli olmayı planlıyorsanız Erken Emekli Olabilir misiniz? Bu Hesap Makineleri Size Erken Emekli Olabileceğinizi Söyleyecek mi? Bu Hesap Makineleri Size Mali Bağımsızlık ve Erken Emeklilik (YANGIN) 'ı Söyleyecektir. Bu hesap makineleri yardımcı olacaktır. HSA oldukça etkili bir yatırım aracıdır. Hatta bazıları, şirket eşleştirme avantajlarından yararlandıktan sonra 401 (k) ve IRA üzerinden öncelik vermenizi önerebilir. Emeklilik için yolda olup olmadığından emin değil misin? Şimdi bu şık emeklilik hesap makineleri ve araçlarıyla görün Emeklilik İçin Yeterince Tasarruf Edebilirsiniz? Bu 9 Araçla Öğrenin Emekliliğinize Yeterince Tasarruf Edin mi? Bu 9 Araçla Öğrenin Emeklilik için tasarruf yapmak yapabileceğiniz en önemli şeylerden biridir - ancak yeterince tasarruf edip etmediğinizi nasıl anlarsınız? İşte size yardımcı olacak 9 araç. .

Umarım, şimdi neden HSA'ların doğru koşullarda şaşırtıcı olabileceğini görebilirsiniz. Ne düşünüyorsun? Düşük indirimler için daha yüksek primler ödediğiniz için mutlu musunuz? Düşüncelerinizi bizimle yorumlarda paylaşın!

Resim Kredisi: mirtmirt / Shutterstock